原標題:昔日買下英超球隊,昔日如今巨虧出售,買下姆棕櫚股份收關注函

由園林跨界搞足球,英超電競比賽押注平臺app棕櫚股份栽了個跟頭!球隊奇公司公告,今巨因出售西布羅姆維奇足球俱樂部投資事宜,虧出公司2023年度計提約3億元~4億元的售棕司減值準備,就此,櫚股深交所今日下發關注函,份收要求公司對由此造成2023年度業績預告修正一事進行說明。關注告西

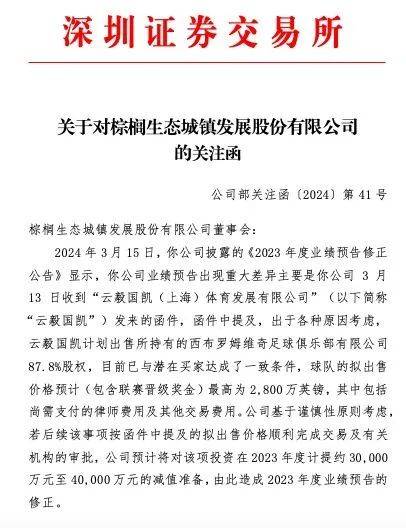

深交所關注函截圖

根據關注函,函投電競比賽押注平臺app深交所要求棕櫚股份說明對該筆“長期股權投資”計提資產減值的布羅依據及合理性;說明歷年對該筆長期股權投資評估減值的具體依據及原因,是昔日否存在減值計提不及時不充分等情形。

關注函稱,買下姆2024年3月15日,英超棕櫚股份披露的《2023年度業績預告修正公告》顯示,棕櫚股份業績預告出現重大差異主要是棕櫚股份3月13日收到“云毅國凱(上海)體育發展有限公司”(以下簡稱“云毅國凱”)發來的函件,函件中提及,出于各種原因考慮,云毅國凱計劃出售所持有的西布羅姆維奇87.8%股權,目前已與潛在買家達成了一致條件,球隊的擬出售價格預計(包含聯賽晉級獎金)最高為2800萬英鎊,其中包括尚需支付的律師費用及其他交易費用。公司基于謹慎性原則考慮,若后續該事項按函件中提及的擬出售價格順利完成交易及有關機構的審批,公司預計將對該項投資在2023年度計提約3億元至4億元的減值準備,由此造成2023年度業績預告的修正。

深交所對此表示關注,請棕櫚股份就以下事項進行核實說明:

1.請說明棕櫚股份對該筆“長期股權投資”計提資產減值的依據及合理性,在1月31日發布《2023年度業績預告》時點未對該筆“長期股權投資”充分計提減值的原因及合理性,請詳細說明棕櫚股份在業績預告時點、此次業績預告修正時點與年審會計師事務所預溝通的具體情況,棕櫚股份與年審會計師事務所就長期股權投資減值準備計提的及時性、計提金額的合理性以及相關會計處理的恰當性等是否存在重大分歧。

2.請結合該筆長期股權資產對應主體的經營情況等,說明歷年對該筆長期股權投資評估減值的具體依據及原因,是否存在減值計提不及時不充分等情形。

3.請棕櫚股份年審會計師事務所就上述情況予以核查,詳細說明對有關減值測試實施的審計程序以及進展情況,是否獲取了充分適當的審計證據,并作出專項說明。

1.請說明棕櫚股份對該筆“長期股權投資”計提資產減值的依據及合理性,在1月31日發布《2023年度業績預告》時點未對該筆“長期股權投資”充分計提減值的原因及合理性,請詳細說明棕櫚股份在業績預告時點、此次業績預告修正時點與年審會計師事務所預溝通的具體情況,棕櫚股份與年審會計師事務所就長期股權投資減值準備計提的及時性、計提金額的合理性以及相關會計處理的恰當性等是否存在重大分歧。

展開全文